ผู้สมัครงาน

เลือกช่องทางติดต่อ

หากมีความจำเป็นต้องขอสินเชื่อ สิ่งสำคัญอันดับแรกที่ต้องพิจารณา คือ ความสามารถในการชำระหนี้ของตนเอง เลือกประเภทของสินเชื่อให้เหมาะสม

ช่วงปีที่ผ่านมามีเสียงบ่นจากภาคธุรกิจ โดยเฉพาะผู้ประกอบการขนาดกลางและย่อม (เอสเอ็มอี) ตลอดจนประชาชนทั่วไป ที่มีต่อการเข้าถึงสินเชื่อจากสถาบันการเงินที่ยากขึ้น พูดง่ายๆ คือ “กู้ยาก” ..ล่าสุด “สมาคมธุรกิจบ้านจัดสรร” ต้องทำหนังสือด่วนถึงกระทรวงการคลัง เพื่อแจ้งให้ทราบถึงปัญหาที่ สถาบันการเงินเข้มงวดการปล่อยสินเชื่อมากขึ้น จนทำให้ยอดปฎิเสธสินเชื่อเพิ่มตาม

ความจริงแล้วกรณีเหล่านี้ หากผู้กู้มี “ความพร้อม” เตรียมเอกสารครบถ้วน ไม่มีหนี้สินในสัดส่วนที่สูงเกินไปเมื่อเทียบกับรายได้ ที่สำคัญไม่ติดเครดิตบูโร เชื่อว่าสถาบันการเงินก็พร้อมที่จะปล่อยสินเชื่อให้

สำหรับ “สิ่งที่ควรรู้” เมื่อต้องการขอสินเชื่อจากสถาบันการเงินนั้น ทาง “ศูนย์คุ้มครองผู้ใช้บริการทางการเงิน” หรือ “ศคง.” ของธนาคารแห่งประเทศไทย(ธปท.) แนะนำว่า หากมีความจำเป็นต้องขอสินเชื่อ สิ่งสำคัญอันดับแรกที่ต้องพิจารณา คือ ความสามารถในการชำระหนี้ของตนเอง จากนั้นจึงเลือกประเภทของสินเชื่อให้เหมาะสมกับความต้องการ แล้วทำความเข้าใจกระบวนการและเงื่อนไข เพื่อสามารถเตรียมตัวให้พร้อมและได้รับอนุมัติสินเชื่อตามที่ยื่นขอ

การเตรียมเอกสารหลักฐานประกอบคำขอสินเชื่อ อาจแตกต่างกันไปตามประเภทของสินเชื่อ ซึ่งเอกสารประกอบคำขอสินเชื่อแบ่งเป็น 3 กลุ่มหลัก คือ

1.เอกสารประจำตัว เช่น สำเนาบัตรประจำตัวประชาชน หรือสำเนาบัตรข้าราชการ/รัฐวิสาหกิจ สำเนาทะเบียนบ้าน เป็นต้น กรณีนิติบุคคล อาจใช้สำเนาทะเบียนการค้า หนังสือรับรองการจดทะเบียนนิติบุคคล

2.เอกสารเกี่ยวกับรายได้ เช่น ผู้มีรายได้ประจำ ใช้ใบรับรองเงินเดือน หรือหลักฐานการรับ/จ่ายเงินเดือนจากนายจ้าง สมุดบัญชีเงินฝากธนาคาร ส่วนผู้มีอาชีพอิสระ กรณีเป็นสัญญาจ้าง อาจใช้สำเนาสัญญาว่าจ้างและหลักฐานการจ่ายเงินค่าจ้าง

กรณีเป็นแพทย์ ทนายความ ผู้สอบบัญชี วิสวกร สถาปนิก ควรแสดงใบอนุญาตประกอบวิชาชีพด้วย นอกจากนี้ยังต้องใช้บัญชีเงินฝาก พร้อมใบแจ้งยอดบัญชี หรือ สเตทเมนท์ของบัญชีเงินฝากของตนเองหรือของกิจการย้อนหลังอย่างน้อย 6 เดือน รวมทั้งใช้หลักฐานรายได้หรือทรัพย์สินอื่น เช่น ใบหุ้น พันธบัตรรัฐบาล บัญชีเงินฝากธนาคาร

สำหรับนิติบุคคล ใช้สำเนางบการเงินปีล่าสุด และย้อนหลังไม่น้อยกว่า 3 ปี สำเนาแสดงรายการภาษีเงินได้ประจำปี สำเนาเอกสารสิทธิในทรัพย์สินที่เสนอเป็นหลักประกัน และแผนที่แสดงที่ตั้งสถานประกอบการ

3.เอกสารอื่นๆ เช่น สำเนาสัญญาจะซื้อจะขาย หรือสัญญามัดจำ สำเนาโฉนดที่ดินหรือสำเนาหนังสือแสดงกรรมสิทธิ์ สัญญากู้เงิน และสัญญาจำนองจากสถาบันการเงินเดิม ในกรณีมีผู้กู้ร่วม จะต้องมีหลักฐานประจำตัว และหลักฐานรายได้ของผู้กู้ร่วม ในกรณีที่ขอสินเชื่อเพื่อธุรกิจ สิ่งที่จำเป็น คือ แผนธุรกิจของเอสเอ็มอี แผนโครงการที่ต้องการดำเนินการ

สำหรับเกณฑ์ที่สถาบันการเงินใช้พิจารณาสินเชื่อนั้น จะขึ้นอยู่กับนโยบายและหลักเกณฑ์ของผู้ให้สินเชื่อแต่ละราย โดยทั่วไปแล้วมีปัจจัยหลักๆ ที่ใช้ประกอบการพิจารณา คือ “นโยบายสินเชื่อของผู้ให้สินเชื่อ” เช่น ผู้ให้สินเชื่อบางรายอาจกำหนดว่าผู้ยื่นขอสินเชื่อต้องไม่มีประวัติการค้างชำระในช่วง 12 เดือนย้อนหลัง หรืองดให้สินเชื่อแก่ลูกค้าใหม่ในกลุ่มอาชีพหรือกลุ่มอุตสาหกรรมที่มีความเสี่ยงสูง

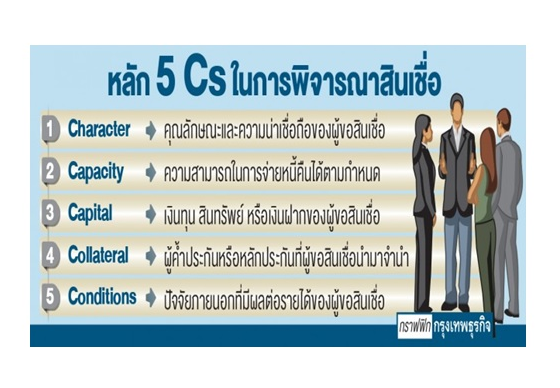

นอกจากนี้ยังดู “วัตถุประสงค์ในการขอสินเชื่อ” เช่น ใช้เป็นเงินทุนหมุนเวียนในการทำธุรกิจ หรือลงทุนขยายโรงงาน ซึ่งจะเป็นข้อมูลประกอบการพิจารณาความสามารถการชำระหนี้ในอนาคต ตลอดจนดูถึง “คุณลักษณะและความสามารถในการชำระหนี้ของผู้ขอสินเชื่อ” ซึ่งสถาบันการเงินส่วนใหญ่จะใช้หลัก “5C” ประกอบด้วย

Character คือ คุณลักษณะและความน่าเชื่อถือของผู้ขอสินเชื่อ วินัยในการใช้และการชำระสินเชื่อในอดีต ซึ่งบอกถึงความสามารถในการใช้หนี้และและการบริหารจัดการสินเชื่อ เช่น ในกรณีบุคคลธรรมดาอาจพิจารณาอายุ อาชีพ สถานะภาพสมรส

Capacity คือ ความสามารถในการจ่ายหนี้คืนได้ตามระยะเวลาที่กำหนดไว้ รวมถึงความมั่นคงของรายได้ที่จะนำมาชำระหนี้ในอนาคต เช่น รายได้ในปัจจุบัน ภาระหนี้สินที่มีอยู่ ประวัติการชำระยอดการใช้จ่ายผ่านบัตรเครดิต

Capital คือ เงินทุน สินทรัพย์ หรือเงินฝากของผู้ขอสินเชื่อ เพื่อเป็นหลักประกันการให้กู้ยืม ซึ่งจำเป็นอย่างยิ่งในสินเชื่อธุรกิจ แม้ว่าสินทรัพย์เหล่านี้จะไม่ใช่แหล่งเงินสำหรับชำระหนี้ แต่จะเป็นแหล่งเงินสำรองสำหรับการชำระหนี้ของผู้ขอสินเชื่อในกรณีที่เกิดปัญหาไม่สามารถชำระหนี้ได้

Collateral คือ ผู้ค้ำประกันหรือหลักประกันที่ผู้ขอสินเชื่อนำมาจำนำ หรือจำนอง เพื่อให้สถาบันการเงินมีความมั่นใจและลดความเสี่ยงหากผู้ขอสินเชื่อไม่ชำระหนี้ตามกำหนด ซึ่งสามารถให้ผู้ค้ำประกันชำระหนี้แทนหรือนำหลักประกันมาขายทอดตลาดได้

Conditions คือ ปัจจัยภายนอกที่มีผลกระทบต่อรายได้ของผู้ขอสินเชื่อ เช่น เศรษฐกิจ เงินเฟ้อ ความมั่นคงในรายได้และการงาน ปัญหาสงคราม สิ่งแวดล้อม ที่มีผลกระทบต่อความเป็นไปได้ของโครงการลงทุนหรือรายได้ของผู้ขอสินเชื่อ ซึ่งจะมีผลต่อความสามารถในการชำระหนี้ในอนาคต

ดังนั้น ถ้าหากผู้ขอสินเชื่อเป็นผู้มีอาชีพการงานและรายได้มั่นคง ไม่เคยมีหนี้สินล้นพ้นตัว มีความสามารถในการชำระหนี้ การขอสินเชื่อก็คงไม่ติดปัญหาอะไร แต่หากไม่มีหน้าที่การงานที่มั่นคง ไม่มีเอกสารใบรับรองเงินเดือน โอกาสการได้เงินกู้ยังคงมีอยู่ เพราะอาจใช้หลักฐานทางการเงินอื่นๆ ทดแทนได้ เช่น ใบแจ้งยอดบัญชี หรือสเตทเมนท์ ของบัญชีเงินฝาก

อย่างไรก็ตามหากผู้ขอสินเชื่อถูกปฎิเสธจากสถาบันการเงิน ผู้ขอสินเชื่อสามารถขอทราบเหตุผลของการไม่อนุมัติสินเชื่อจากสถาบันการเงินเป็นลายลักษณ์อักษรได้ ทั้งนี้ เพื่อให้ผู้ขอสินเชื่อมีข้อมูลที่สามารถนำมาใช้ปรับปรุงศักยภาพ และสามารถขอสินเชื่อได้ใหม่ในอนาคต

CR:bangkokbiznews.com

หางานตามสาขาอาชีพ

JOBBKK.COM © สงวนลิขสิทธิ์ All Right Reserved

jobbkk มีเพียงเว็บเดียวเท่านั้น ไม่มีเว็บเครือข่าย โปรดอย่าหลงเชื่อผู้แอบอ้าง และหากผู้ใดแอบอ้าง ไม่ว่าทาง Email, โทรศัพท์, SMS หรือทางใดก็ตาม จะถูกดำเนินคดีตามที่กฎหมายบัญญัติไว้สูงสุด